12.12.2012

D as Jahresende wird kommen. Die Welt wird nicht untergehen. Bilanzen werden geschrieben werden und wie jedes Jahr wird die Hoffnung der nüchternen Wahrheit weichen, um nur gleich danach im neuen Jahr frisch wieder zu entstehen.

Hektisches Korrigieren eines durchwachsenen Jahres wird ebenso noch kurz auf die Tagesordnung gelangen, nur um gleich danach in konstruktiver Resignation den Boden fürs neue Jahr zu ebnen.

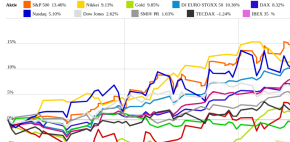

Nach außen betrachtet war 2012 ja gar nicht so schlecht. Nach innen gesehen, aber wohl eines der schwersten Jahre an den Kapitalmärkten.

In kaum einem Jahr davor haben die Extremmeinungen die Investoren dermaßen in zwei Lager gespalten. Die Erwartung der Euro-Aufspaltung forcierte Investments jenseits der historisch verbrämten Vernunft. Rentenmärkte wurden auf historische Höchststände katapultiert. Investments rein ob ihres Charakters „Investment“ getätigt, Vernunft dahinter im Sinne von Wertgewinn war nicht auszumachen.

Der Begriff „Real-Rendite“ verlor in diesem Zusammenhang seinen Annex „Real“. Selbst die Maxime „Werterhalt“ war angesichts deutlicher Unsicherheit punkto Euro-Stabilität permanent hinterfragt.

Dagegen wurden Investitionen in die Realwirtschaft kaum getätigt. Unternehmen wurde der eigenständige Lenkungseffekt pauschal abgesprochen und selbst die Permanenz der positiven Ergebnisse war monatelang kein Grund, an dieser Einstellung etwas zu ändern. Zu stark waren die inzwischen scheinbar fix aufgestellten regulatorischen Vorgaben, die ein Investment in Risikokapital enorm erschwerten. Keine Zeit für Vertreter der ökonomischen Kapitalmarkttheorie.

Dass sich gegen Jahresende die Vorzeichen wieder auf „Wachstumsorientierung“ und „Mut zur Chance“ drehten hat wohl weniger mit ebendiesem Mut zu tun als vielmehr mit der Verzweiflung im nächsten Jahr die jährlich gestellte Performanceaufgabe mit dem aktuellen Asset-Mix beim besten Willen nicht mehr zu schaffen.

Auch Krisen kommen somit an ihr systematisches logisches Ende.

Schluss mit lustig

D as Jahresende wird kommen. Die Welt wird nicht untergehen. Bilanzen werden geschrieben werden und wie jedes Jahr wird die Hoffnung der nüchternen Wahrheit weichen, um nur gleich danach im neuen Jahr frisch wieder zu entstehen.

Hektisches Korrigieren eines durchwachsenen Jahres wird ebenso noch kurz auf die Tagesordnung gelangen, nur um gleich danach in konstruktiver Resignation den Boden fürs neue Jahr zu ebnen.

Nach außen betrachtet war 2012 ja gar nicht so schlecht. Nach innen gesehen, aber wohl eines der schwersten Jahre an den Kapitalmärkten.

In kaum einem Jahr davor haben die Extremmeinungen die Investoren dermaßen in zwei Lager gespalten. Die Erwartung der Euro-Aufspaltung forcierte Investments jenseits der historisch verbrämten Vernunft. Rentenmärkte wurden auf historische Höchststände katapultiert. Investments rein ob ihres Charakters „Investment“ getätigt, Vernunft dahinter im Sinne von Wertgewinn war nicht auszumachen.

Der Begriff „Real-Rendite“ verlor in diesem Zusammenhang seinen Annex „Real“. Selbst die Maxime „Werterhalt“ war angesichts deutlicher Unsicherheit punkto Euro-Stabilität permanent hinterfragt.

Dagegen wurden Investitionen in die Realwirtschaft kaum getätigt. Unternehmen wurde der eigenständige Lenkungseffekt pauschal abgesprochen und selbst die Permanenz der positiven Ergebnisse war monatelang kein Grund, an dieser Einstellung etwas zu ändern. Zu stark waren die inzwischen scheinbar fix aufgestellten regulatorischen Vorgaben, die ein Investment in Risikokapital enorm erschwerten. Keine Zeit für Vertreter der ökonomischen Kapitalmarkttheorie.

Dass sich gegen Jahresende die Vorzeichen wieder auf „Wachstumsorientierung“ und „Mut zur Chance“ drehten hat wohl weniger mit ebendiesem Mut zu tun als vielmehr mit der Verzweiflung im nächsten Jahr die jährlich gestellte Performanceaufgabe mit dem aktuellen Asset-Mix beim besten Willen nicht mehr zu schaffen.

Auch Krisen kommen somit an ihr systematisches logisches Ende.